เมื่อถึงจุดที่ชีวิตต้องการเงินก้อนใหญ่มาหมุนเวียน ไม่ว่าจะเป็นเพื่อธุรกิจ หรือเพื่อแก้ไขวิกฤตชั่วคราว คำถามยอดฮิตที่พี่ลินเจอแทบทุกวันคือ “พี่ลินคะ จะจำนอง หรือ ขายฝาก ดีกว่ากัน?”

คำตอบของคำถามนี้ไม่มีถูกผิดค่ะ แต่มันขึ้นอยู่กับ “ความพร้อม” และ “แผนการเงิน” ของคุณในอนาคต วันนี้พี่ลินจะกางข้อมูลทุกด้านให้ดู เพื่อให้คุณเลือกทางที่ปลอดภัยที่สุดสำหรับบ้านและที่ดินของคุณค่ะ

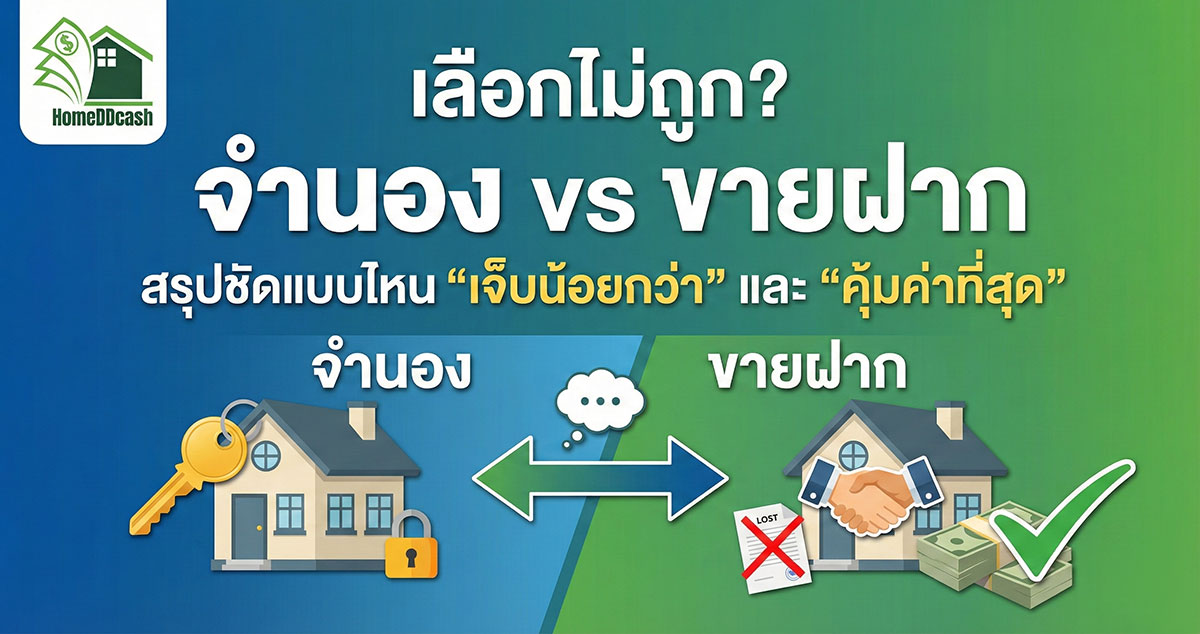

สรุปความต่างที่ต้องรู้

| หัวข้อเปรียบเทียบ | การจำนอง (Mortgage) | การขายฝาก (Sale with Right of Redemption) |

| ชื่อหลังโฉนด | เป็นของคุณเหมือนเดิม | เปลี่ยนเป็นชื่อนายทุน (ชั่วคราว) |

| วงเงินที่ได้รับ | ต่ำกว่า (ประมาณ 30% ของราคาตลาด/ราคาประเมิน) | สูงกว่า (40-60% ของราคาตลาด/ราคาประเมิน) |

| ความรวดเร็ว | ปานกลาง (3-7 วันทำการ) | รวดเร็วมาก (จบได้ใน 1-2 วัน) |

| การผิดนัดชำระ | นายทุนต้องฟ้องศาลเพื่อยึดทรัพย์ | ทรัพย์หลุดทันที (ถ้าไม่ไถ่คืนตามสัญญา) |

| ดอกเบี้ย | 1% – 1.25% ต่อเดือน | 1% – 1.25% ต่อเดือน (ตามกฎหมาย) |

| เหมาะสำหรับใคร? | ต้องการเงินไม่มาก ส่งยาวๆ ได้ | ต้องการเงินก้อนใหญ่ อนุมัติไว มีแผนไถ่คืนชัดเจน |

1. เมื่อไหร่ที่คุณควรเลือก “การจำนอง”?

การจำนองคือทางเลือกที่ปลอดภัยกว่าในแง่ของ “กรรมสิทธิ์” ค่ะ เพราะชื่อหลังโฉนดยังเป็นของคุณ คุณจะรู้สึกอุ่นใจกว่า พี่ลินแนะนำให้เลือกจำนองหาก:

- ต้องการวงเงินไม่สูงนัก: เช่น เอาไปหมุนเวียนธุรกิจเล็กๆ น้อยๆ หรือปิดหนี้นอกระบบก้อนไม่ใหญ่

- เน้นส่งยาวๆ: คุณไม่แน่ใจว่าจะหาเงินก้อนใหญ่มาปิดได้เมื่อไหร่ การจำนองจะช่วยให้คุณผ่อนชำระไปได้เรื่อยๆ โดยไม่มีแรงกดดันเรื่องการยึดทรัพย์ที่รวดเร็ว

- รอยื่นกู้แบงก์: ใช้เป็นการพักเงินชั่วคราวเพื่อรอผลอนุมัติจากธนาคาร

2. เมื่อไหร่ที่คุณควรเลือก “การขายฝาก”?

หลายคนกลัวการขายฝาก แต่จริงๆ แล้วมันคือ “เครื่องมือทางการเงิน” ที่ทรงพลังมากถ้าใช้เป็นค่ะ พี่ลินแนะนำทางนี้หาก:

- ต้องการวงเงินก้อนใหญ่: เช่น ต้องใช้เงิน 5-10 ล้านเพื่อขยายโรงงาน หรือปิดดีลธุรกิจที่พลาดไม่ได้ ซึ่งการจำนองทั่วไปให้ยอดไม่ถึง

- ต้องการเงินด่วนที่สุด: บางเคสมีเวลาแค่ 24-48 ชั่วโมง การขายฝากที่ขั้นตอนสั้นกว่าจะตอบโจทย์มากค่ะ

- มีแผนไถ่ถอนชัดเจน: คุณรู้แน่นอนว่าอีก 1 ปีข้างหน้าจะมีเงินก้อนจากการขายที่ดินแปลงอื่น หรือจากการเก็บเงินปันผลมาไถ่ถอนคืน แบบนี้การขายฝากจะคุ้มค่ามาก

3. สรุปทางเลือก: แบบไหน “เจ็บน้อยกว่า”?

ถ้าถามพี่ลินว่าแบบไหนเจ็บน้อยกว่า… พี่ลินจะบอกว่า “แบบที่คุณผ่อนไหว” คือทางที่เจ็บน้อยที่สุดค่ะ

- เจ็บเพราะเสียชื่อ: ขายฝากอาจทำให้คุณรู้สึกกังวลเพราะชื่อเปลี่ยน

- เจ็บเพราะไม่ได้เงิน: จำนองอาจให้เงินไม่พอ จนคุณต้องไปกู้หนี้นอกระบบเพิ่ม ซึ่งอันนี้ “เจ็บหนักที่สุด”

FAQ: คำถามยอดฮิตที่คนมักถาม

- ถาม: เปลี่ยนจากขายฝากเป็นจำนองได้ไหม?

- ตอบ: ได้ค่ะ หากคุณมีเงินก้อนไปไถ่ถอนทรัพย์คืนมาก่อน หรือนัดนายทุนใหม่มาทำเรื่องไถ่ถอนและจดจำนองใหม่ในวันเดียวกันที่กรมที่ดินได้เลยค่ะ

- ถาม: ขายฝากดอกเบี้ยถูกกว่าจำนองจริงไหม?

- ตอบ: ปัจจุบันดอกเบี้ยทั้งสองแบบถูกคุมโดยกฎหมายให้ไม่เกิน 15% ต่อปีเท่ากันค่ะ แต่ส่วนใหญ่ขายฝากอาจมีค่าธรรมเนียมการทำสัญญาที่สูงกว่าเล็กน้อยเนื่องจากมีการโอนกรรมสิทธิ์ค่ะ

- ถาม: ถ้าขายฝากแล้วนายทุนไม่ยอมให้ไถ่คืนล่ะ?

- ตอบ: ไม่ต้องกังวลค่ะ กฎหมายใหม่คุ้มครองคุณ คุณสามารถนำเงินไปวางที่ “สำนักงาน